Capego Bokslut - 2920A Upplupna semesterlöner

Denna bilaga använder du för att beräkna upplupna semesterlöner enligt semesterlagen. Bilagan är uppdelat på 4 sidor. Första sidan är en sammanställning av de övriga tre. På sidan två beräknar du semesterlöneskuld enligt sammalöneregeln för månadslön. På sidan tre beräknar du semesterlöneskulden enligt sammalöneregeln för veckolön och på sidan fyra kan du beräkna semesterlön enligt procentregeln.

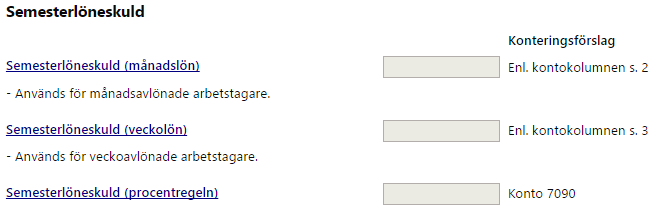

Förslag på verifikation

Konteringsförslag går att skapa från samtliga sidor då förslaget som kommer upp är en sammanställning från samtliga sidor. Konteringsförslaget tar inte hänsyn till skillnaden mellan UB-saldon på kontot och summan som räknas fram på bilagan.

Om du beräknar semesterlöneskulden enligt sammalöneregeln på sidan två och tre anger du resultatkonto på respektive rad i kontokolumnen i tabellen. Konteringsförslaget använder dessa konton med kontot i bilagehuvudet som motkonto.

Om du beräknar semesterlöneskulden enligt procentregeln på sidan fyra får du som motkonto förslag på konto 7090 (BAS96 5090). Samtliga konton går att ändra vid behov.

Koppling till bilaga 2941

Semesterlöneskulden från bilaga 2920A överförs till bilaga 2941.

Sammanställning, sida 1

Denna sida är en sammanställning av de övriga tre och här ska således inget fyllas i, utan uppgifterna hämtas automatiskt av programmet

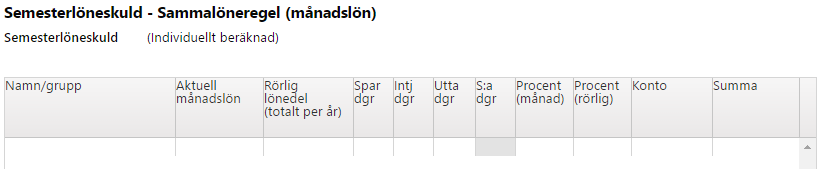

Månadslön – Beräkning enligt Sammalöneregeln, sida 2

Semesterlön enligt sammalöneregeln består av vanlig lön, semestertillägg per semesterdag och semestertillägg på rörliga delar.

Individuell beräkning semesterlöneskuld på månadslön

Ange den anställdes namn, aktuell månadslön, sparade dagar från tidigare år och intjänade dagar. Programmet räknar då fram den summa dagar som semestertillägget ska beräknas på. Ange procentsats i kolumnen Procent (månad) enligt aktuellt kollektivavtal eller semesterlagen och du får semesterskulden uträknad. Semestertillägget uppgår enligt lag till 0,43%, vilket kan innebära en omräkning till 5,03 % för månadsavlönade (4,6%+0,43%). Semestertillägget kan emellertid variera mellan olika avtal, varför procentsatsen måste kontrolleras. Semestertillägget var t ex tidigare 0,8%, vilket gör att denna procentsats fortfarande finns kvar i många avtal.

Ange även resultatkonto på varje rad i tabellen. Kontot kommer då upp som förslag i bokslutsverifikationen.

Observera att semestertillägget för sparade dagar kan vara utbetalt och att du då ska använda 4,6 % för att räkna ut semesterlöneskulden för dessa dagar. Du får i så fall dela upp beräkningen på två rader och ange de sparade dagarna på en separat rad.

För att få fram semestertillägg per dag beräknar programmet semestertillägg/totalt antal dagar.

Individuell beräkning rörliga lönedelar

Har arbetstagaren även rörliga lönedelar, t ex ersättning för övertid, obekväm arbetstid eller jour och beredskap, anges även arbetstagarens sammanlagda förfallna rörliga lön under semesteråret.

Ange den anställdes namn, sammanlagd rörlig lönedel, sparade dagar från tidigare år och intjänade dagar. Programmet räknar då fram den summa dagar på vilken semester ska beräknas. När rörlig lönedel anges kommer 12% upp som förslag i kolumnen Procent (rörlig), enligt semesterlagen, och du får det rörliga tillägget uträknat. Det rörliga tillägget bör kontrolleras med aktuellt kollektivavtal.

Sparade dagar

De dagar som är sparade, ska vid beräkning av semesterlön betraktas som intjänade under det närmaste intjänandeåret. Detta framgår av semesterlagen.

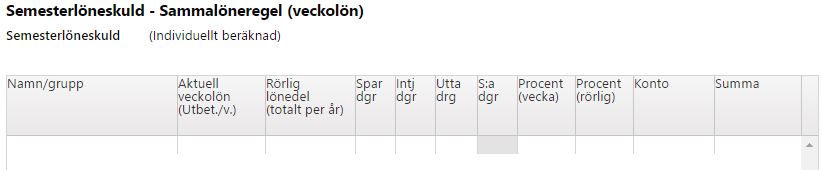

Veckolön – Beräkning enligt Sammalöneregeln, sida 3

Semesterlön enligt sammalöneregeln består av vanlig lön, semestertillägg per semesterdag och semestertillägg på rörliga delar.

Individuell beräkning semesterlöneskuld på veckolön

Ange den anställdes namn, aktuell veckolön, sparade dagar från tidigare år och intjänade dagar. Programmet räknar då fram den summa dagar på vilken semestertillägget ska beräknas. Ange procent i kolumnen Procent (vecka) enligt aktuellt kollektivavtal eller semesterlagen. Semestertillägget uppgår enligt lag till 1,82% av veckolönen. Semestertillägget kan emellertid variera mellan olika avtal, varför detta måste kontrolleras.

Ange även resultatkonto på varje rad i tabellen. Kontot kommer då upp som förslag i bokslutsverifikationen.

Observera att semestertillägget för sparade dagar oftast redan är utbetalt och att du kan behöva anpassa din beräkning för det. Du får i så fall dela upp beräkningen på två rader och ange de sparade dagarna på en separat rad.

För att få fram semestertillägg per dag beräknar programmet semestertillägg/totalt antal dagar.

Individuell beräkning rörliga lönedelar

Har arbetstagaren även rörliga lönedelar, t ex ersättning för övertid, obekväm arbetstid eller jour och beredskap, anges även arbetstagarens sammanlagda förfallna rörlig lön under semesteråret.

Ange den anställdes namn, sammanlagd rörlig lönedel, sparade dagar från tidigare år och intjänade dagar. Programmet räknar då fram den summa dagar på vilken semesterlön ska beräknas. När rörlig lönedel anges kommer 12% upp som förslag i kolumnen Procent (rörlig), enligt semesterlagen, och du får det rörliga tillägget uträknat. Det rörliga tillägget bör kontrolleras med aktuellt kollektivavtal.

Sparade dagar

De dagar som är sparade ska vid beräkning av semesterlön betraktas som intjänade under det närmaste intjänandeåret. Detta framgår av semesterlagen.

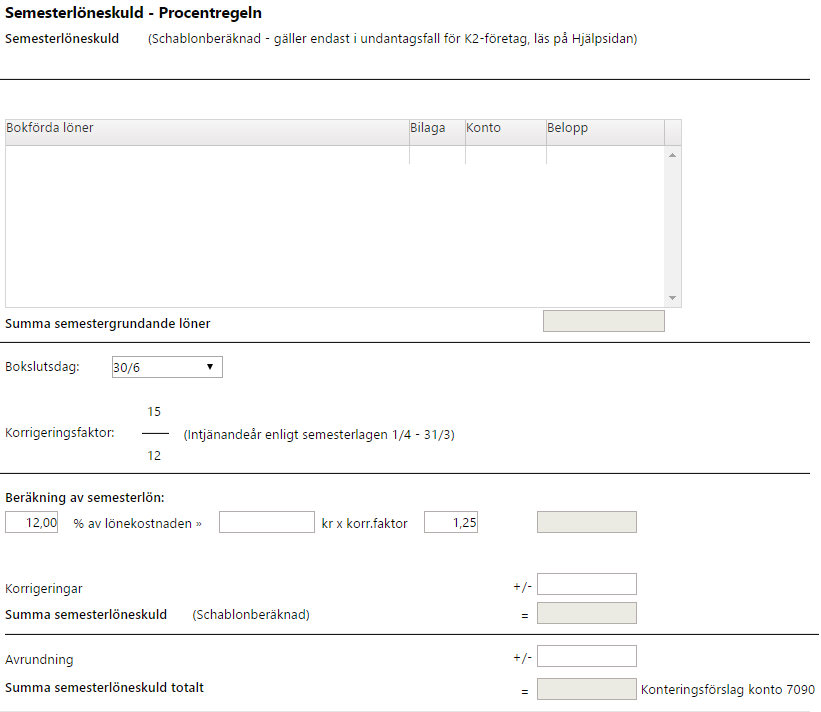

Procentregeln, sida 4

Procentregeln

Semesterlön enligt procentregeln utgör 12 % av arbetstagarens förfallna lön i en anställning under intjänandeåret.

Hämta bokförda löner genom att ange de lönekonton som är aktuella i kontokolumnen. Har du angett räkenskapsår får du förslag på en korrigeringsfaktor för skuldberäkningen. Den baseras på att semesteråret sträcker sig från 1 april till 31 mars, vilket inte sammanfaller med räkenskapsåret. Ändra procentsiffran manuellt om du vill räkna med något annat.

Längst ned finns ett fält där du kan lägga in en avrundningsdifferens

K2-företag och schablonmässig beräkning

Enligt punkt 17.10 i BFNAR 2016:10 ska semesterlöneskulden beräknas individuellt för varje anställd.

I kommentarerna till punkt 17.10 står dock följande:

"Enligt punkt 2.9 kan ett företag under vissa förutsättningar använda sig av schablonmässig värdering. En sådan värdering får användas om det är svårt att få fram korrekta uppgifter eller när en mer exakt värdering inte kan motiveras av kostnadsskäl. Det ska dessutom finnas ett relevant och tillförlitligt underlag för schablonen, schablonen ska användas konsekvent och den ska antas ge ungefär samma värde som en värdering med utgångspunkt från årets faktiska förhållanden.”