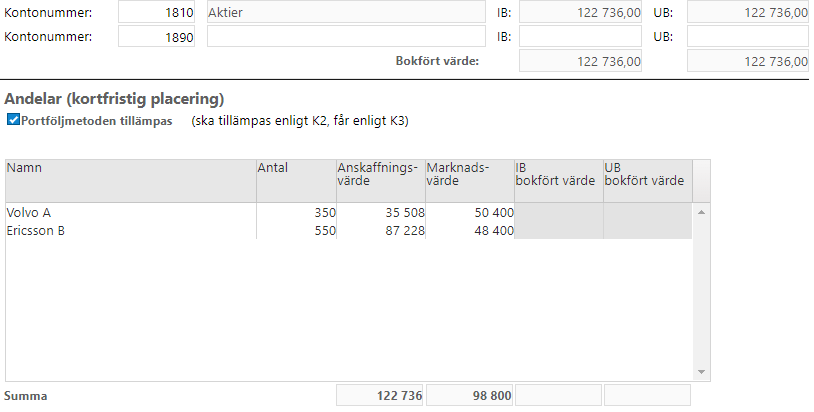

Capego Bokslut - 1810 Andelar i börsnoterade bolag

Bilagan för Andelar i börsnoterade bolag används för att beräkna nedskrivning av kortfristiga placeringar som t ex aktier, andelar, obligationer, konvertibler och bankcertifikat.

Definition

Ett företags innehav av börsnoterade aktier ska redovisas som omsättningstillgångar om avsikten inte är att de stadigvarande ska innehas i rörelsen. Placeringar i andelar av tillfälliga överskott av likvida medel hänförs således till omsättningstillgångar. Detta gäller även om den beräknade innehavstiden överstiger ett år.

Så fyller du i bilagan

I bilagehuvudet har du två fält för kontonummer, ett för tillgångskontot och ett för nedskrivningskontot. Summan av dessa konton hamnar som en summering på raden Bokfört värde.

I tabellen anger du placeringens namn, antal, anskaffningsvärde samt marknadsvärde. Fälten för IB bokfört värde och UB bokfört värde är redigerbara om du följer K3-regelverket och inte tillämpar portföljmetoden.

K2 - Värderingsregler

Portföljmetoden ska tillämpas, K2 kap. 14.2 och 14.5.

Vid bestående värdenedgång ska nedskrivning göras och får göras även om nedgången inte är bestående.

En nedskrivning ska återföras till den del värdet har ökat sedan nedskrivningen.

K3 - Värderingsregler

Värdering ska göras enligt K3 regelverket kapitel 11 eller 12.

Bedömning ska göras varje balansdag om nedskrivning behöver göras.

En nedskrivning ska återföras till den del värdet har ökat sedan nedskrivningen.

Överföring till not

Uppgifterna du fyller i på bilagan kommer att föras över till nedan noter.

- Aktier och andelar

- Aktier och andelar, omsättningstillgångar