Capego Bokslut - 1590 Nedskrivning av kundfordringar

Den här bilagan använder du för att specificera dina osäkra kundfordringar.

Osäkra kundfordringar

Vid en försäljning mot faktura debiteras konto 1510 Kundfordringar. Om man får veta att kunden fått likviditetsproblem kan man föra över fordran till konto 1515 Osäkra kundfordringar. En anledning att göra det är att underlätta bevakningen av fordran. Om man använder kundreskontra i bokföringsprogrammet är det inte lämpligt att göra denna typ av omföring.

Befarad kundförlust

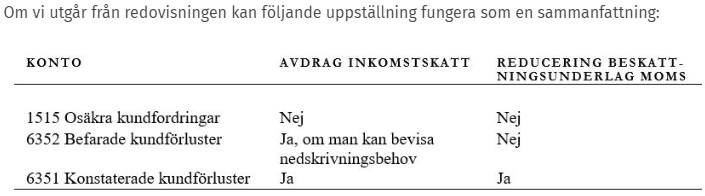

När en kundförlust befaras, utan att förlusten slutligen konstateras, krediteras konto 1519 med konto 6352 Befarade kundförluster på kundfordringar som motkonto. Det är nettobeloppet som ska bokas om.

Skattemässigt avdrag för befarade kundförluster kan ske om man kan bevisa nedskrivningsbehovet. En individuell bedömning sker av varje fordran. Generell nedskrivning av kundfordringar är ej tillåtet.

Konstaterad kundförlust

Kundförluster som slutligen konstaterats redovisas på konto 6351 Konstaterade kundförluster på kundfordringar. Bruttobeloppet krediteras från konto 1510 kundfordringar med 6351 och 2610 som motkonton. Således reduceras den utgående momsen. Om reservering skett tidigare för befarad kundförlust debiteras konto 1519 och konto 6352 krediteras för reserverat belopp.

Sammanfattning avdrag för kundfordringar och kundförluster

Lagar, regler och rekommendationer

ÅRL 4 kap 9§

Läs mer om nedskrivning av kundfordringar i Wolters Kluwers webbmagasin Insight:

https://insight.wolterskluwer.se/tips-och-tricks/avdrag-vid-nedskrivning-av-kundfordringar